编辑:佚名 来源:财经新闻网

来源: 华创债券论坛

作者:周冠南

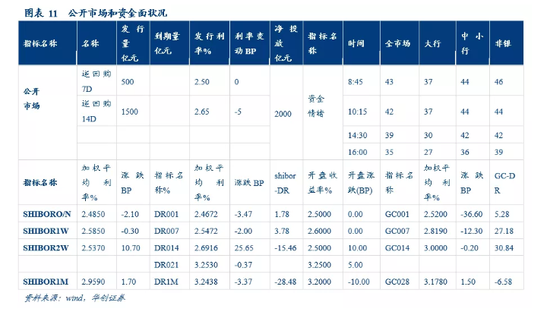

周三,央行开展2000亿元逆回购操作,无逆回购到期,当日实现净投放2000亿元,下调14天期逆回购利率下调5BP至2.65%,7天期逆回购利率仍维持2.50%;公开市场交易公告称“将密切关注市场流动性状况,灵活开展公开市场操作,维护年末流动性平稳”;国债期货小幅收跌,银行间现券收益率变动不大,10年期国开活跃券190215收益率上行0.40bp报3.6250%,全天成交351笔,10年期国债活跃券190006收益率上行0.97bp报3.2325%,全天成交57笔。早盘14D逆回购操作利率“补降”,央行投放跨年流动性,资金面全天维持宽松状态,资金价格下行,日内一级招标情况较好,显示配置需求仍然较强,债市收益率维持窄幅震荡状态。

一、资管转型除了过渡期,更要关注新产品和新偏好

近日,有媒体报道资管新规或存在延期可能,但目前尚未见到明确的政策文件,也无监管信息发布。资管新规正式稿自2018年4月27日发布之后,过渡期由征求意见稿的一年半延长至了2020年底;2018年7月20日央行发布资管新规过渡期细则,整改进度要求也从最开始的“三个三分之一”调整为“一行一策”,即各家银行根据老产品存续情况上报整改要求。2020年是资管新规要求的过渡期最后一年,由于此前的整改过程中,老资产的消化面临困难较多,而新产品发行规模与久期略不及预期,使得市场对于“过渡期延长”的诉求及预期增强。

(一)老资产处置不及预期催生过渡期延长压力

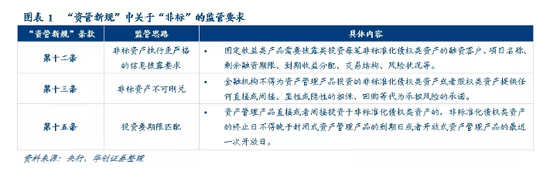

目前银行呼吁资产新规过渡期延长,主要理由是银行理财持有部分超长期的非标资产,由于过渡期后面临较为严格的监管要求无法继续持有,但又难以通过回表或者出售的方式消化资产,导致存量资产无法有效处置。“资管新规”对资管产品投资非标资产的信息披露、打破刚兑、期限匹配等方面提出了严格要求,其中直接影响机构投资行为的是关于“期限匹配”的要求,即2020年底过渡期结束之后,资管产品投资非标资产必须与产品的期限相匹配,封闭式产品投资的非标资产到期日不得晚于产品到期日,开放式产品投资非标则仅限制在最近的开放日之前到期。由于过去许多银行理财持有的超长期限资产(7年以上)难以通过市场化手段消化,2020年过渡期结束之后也很难通过发行相匹配期限的理财产品承接这部分资产。

理财投资非标的规模保持稳定,整改进度较慢。根据2019年理财半年报数据显示,截至2019年6月末,非保本理财产品存续余额22.18万亿,其中非标资产占比17.02%,约3.78万亿元。实际上自2015年以来,理财投资非标的占比基本稳定在16%-17%左右,2018年末理财投资非标占比为17.23%,2019年上半年非标占比基本保持一致说明银行并未顺利压缩非标资产,一方面表外非标转回表内面临风险资本、授信门槛等限制;另一方面非标资产收益明显高于债券,且估值稳定,依然是银行较为偏好的配置品种。

非标资产短期化以匹配产品转型要求。根据用益信托网数据,2020年至2022年区间内到期的信托产品平均久期为1.79年,因此目前理财持有的3.78万亿非标资产中也会有自然到期部分,而信托产品的到期高峰期集中在2020年上半年,部分存量资产或自然到期,因此不宜过度夸大老资产的整改压力,更应关注不同银行由于其投资策略不同而持有的确实无法消化的老资产规模,及未来“一行一策”的整改方案。

未来若资管新规过渡期延期,或进一步限制存量产品规模,实行新老划断原则。与2018年7月过渡期细则推出时不同,当前资管转型已进行一年半的时间,满足资管新规要求的新产品发行框架也已逐步建立,若未来因为部分存量老资产无法处置必须延期,也不会影响整体资管产品净值化转型方向,较为适宜的方式是根据各行实际无法处置的资产规模给定可以延期的老产品规模,依据新老划断的原则在确保实体融资稳定的情况下继续推进新产品发行。

(二)新产品发行速度较慢,净值化转型市场接受度不足

除了存量老资产的处置外,新产品发行进度较慢也给各类资管机构造成一定转型压力。根据2019年理财半年报数据,目前净值型产品占非保本理财存续余额的35.56%。从募集端数据看,净值型理财产品的募集资金占全部非保本产品募集资金的45.39%,较上年同期上升17.77个百分点。考虑到资管新规过渡期细则允许银行现金管理类产品参照货币基金进行“摊余成本法+影子定价”的方式进行估值,尽管中国理财网披露的T+0产品既有“净值型”也有“非净值”产品,但是银行理财子公司新发的满足新规要求的T+0现金管理类产品均被登记为“净值型”产品,即现金管理类产品或已经被纳入理财年报净值型产品统计。因此满足新规要求的产品大约占35%,未来一年要完成全部的剩余产品转型,对银行与投资者而言均存在一定压力。

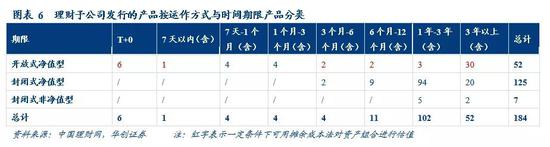

从实际的产品发行情况看,目前银行理财新产品主要集中在现金管类产品及半年以上定开产品,主要是可以通过摊余成本法估值稳定收益,匹配原理财客户的风险偏好。此外,银行有意拉长理财产品负债久期,希望通过长期限理财继续投资非标资产,但投资者接受程度一般,3年期以上理财产品发行难度较大。从理财子公司发行的产品信息看,1年-3年期封闭式产品及3年以上产品发行数量增加,值得注意的是,中国理财网登记为3年以上的开放式理财产品中,根据产品说明书信息其实际运作方式多是以周、季、年度定期开放,备案期限与实际开放期限存在偏差。

对于现金管理类产品的监管规则或将出台,进一步约束新产品发行。目前银行理财新产品发行主要依赖过渡期细则中给予的监管优惠,即摊余成本发的现金管理类产品和半年以上定开产品,银保监会并未出台针对现金管理类产品的监管要求,从投资标的、久期、偏离度要求等角度,现金管理类产品的运作空间都显著大于货币基金,产品收益也高于货币基金,成为过去一年理财转型的主要方向。未来监管或出台针对现金管理类产品的监管规则,严监管或降低产品收益水平,对此类产品的快速扩张造成一定影响。此外,半年以上定开产品摊余成本法估值是否在过渡期之后依然可以执行,或也需要监管层面进一步明确。

(三)资管转型不会造成系统性风险,但新产品会影响市场配置格局

资管新规过渡期是否延长主要影响存量资产的处置问题,考虑到目前政策层面十分关注“稳增长”和“防风险”的动态平衡,未来不太可能出现类似于2018年二季度由于转型压力过大造成社融快速收缩的过程。2019年中央经济工作会议继续强调“稳中求进”的政策总基调,守住不发生系统性风险的底线,因此资管转型也会注重不发生“处置风险的风险”,无论是过渡期延长还是针对不同银行存量老资产实行“一行一策”整改要求,都会保证整体金融市场运行稳定,2020年不必过度担心由于资管转型所带来的大幅波动风险。

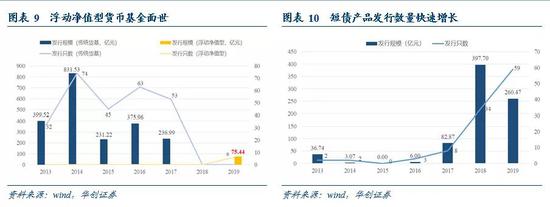

存量老资产以外的新产品转型继续推进,关注新产品特点及其对债市配置格局的影响。资管转型过程中,催生了一些新的产品与投资需求,例如银行理财层面短期现金管理类产品快速增加,基金层面浮动净值型货基、摊余成本法债基新发、短债基金放量。无论产品如何变化,核心在于根据资管新规期限匹配及净值化的要求,资管产品对于短久期的资产和估值稳定的资产需求将有所提升,该类资产收益率或出现进一步压缩空间,相对的中长久期和中低评级品种,特别是信用品种配置需求或进一步减弱,该类资产信用利差压缩难度加大。

风险提示:过渡期延长预期落空。

二、利率债市场复盘:资金面整体宽松,活跃券收益率窄幅波动

(一)资金面:资金情绪指数小幅回落,资金面整体宽松

(二)利率债:活跃券收益率窄幅波动

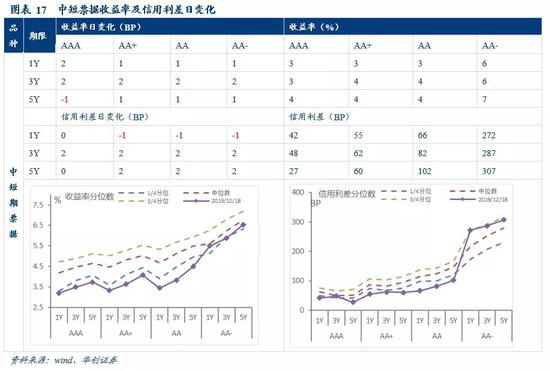

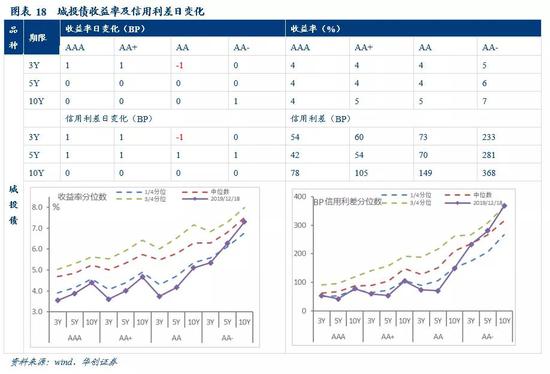

三、信用债市场复盘:中短票中期利差走阔,成交活跃度较上一交易日有所下降

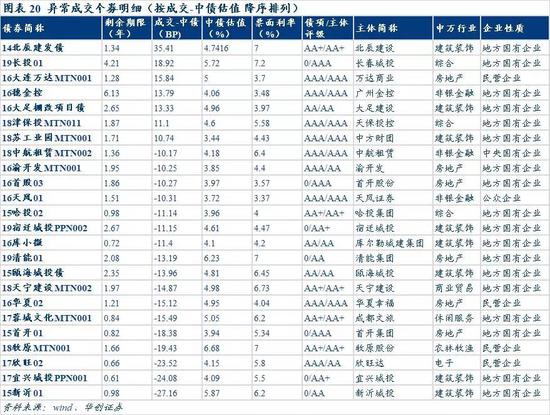

信用方面,中短票中短期收益率上行1-2BP,中期信用利差走阔;城投债中期信用利差走阔,长期信用利差持平。信用债成交活跃度较上一交易日有所下降,活跃券成交期限更多集中于4-5年。从行业分布来看,异常成交集中在建筑装饰、房地产等行业,个券低估值数量高于高估值数量,剩余期限在半年以上、成交价偏离估值20BP以上的个券有14北辰建发债,高于估值35BP,以及17欣旺02、17宜兴城投PPN001和15新沂01,分别低于估值24BP、24BP、27BP。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈鑫

Copyright © 2017-2018

Copyright © 2017-2018