编辑:佚名 来源:财经新闻网

原标题:简要前瞻新冠疫情对信托大类资产业务的影响 来源:中粮信托

2020春节新冠疫情的爆发及举国抗疫情,会从多角度潜在影响中国正在践行的新发展理念。经济基础与上层建筑的交互,此次重点体现在中央政府行动力强大,地方政府对民生和重大疫情的理念不足,专业机构例如红会及疾控中心的防控效率及动力有待改良,应急能力待改善等。此处,我们仅从宏观角度,简要前瞻新冠疫情对信托大类资产业务的影响。

第一部分:前瞻基石

“百年变局”,非常态政策的常态化,利率下行趋势

习近平主席高瞻远瞩,提出“百年未遇之变局”。这是我们理解未来经济格局的基础。

在中粮信托研究2020开篇《利率下行趋势下投资者仍需积极寻找配置机会》中,我们从全球第一次工业革命开始,总结几百年经济发展的三大增长要素,技术,人力,资本。并基于此阐述我们对中国目前经济变局的理解。其中,老龄化未富先老,是中国未来经济变局要面对的主要矛盾之一。老龄化不仅影响人口红利,而且影响储蓄,后者制约资本的累积,从而叠加影响中国经济增长。

全球政策选择。在新一轮(技术)增长引擎尚未确立,杠杆冲击尚未完全复苏的背景下,全球不得不延续实质宽松。非常态不得不成为常态政策。但杠杆增长只能作为经济发展的阶段性润滑剂,杠杆失控直接引发危机。次贷危机,欧债危机,中国2015年股灾,都是前车之鉴。

新冠发生与否,全球实质宽松又在途中。但中国决策层高瞻远瞩,引领新经济发展理念走向强国梦。中国经济变局中的前行,挑战重重。国内宏观杠杆率高企,贸易战,全球经济寻底,2020年春节遭遇新冠疫情。世卫组织将此定义为“国际关注的突发公共事件”,超过10个国家包括美国,澳大利亚,朝鲜等限制中国公民入境,韩国,日本,俄罗斯,德国,法国等多个国家积极撤侨。新冠疫情对中国对外贸易的影响和对金融的影响,尚待观望。

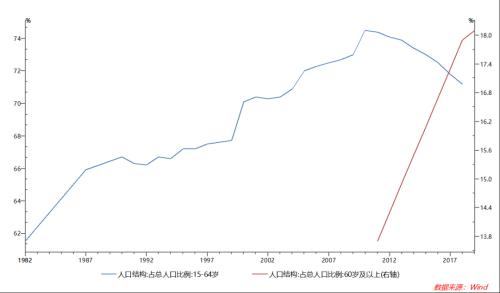

图表1:中国老龄化正在加剧,影响经济增长三大要素之一的人口红利

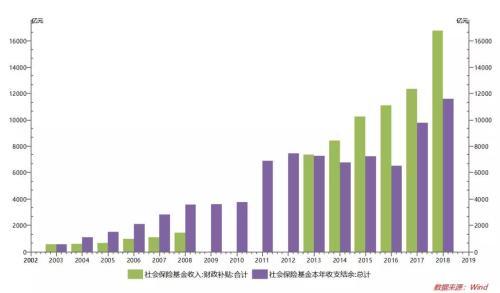

图表2:老龄化加大财政压力,社保财政补贴连年超过社保结余

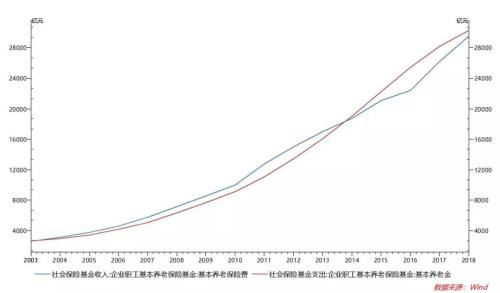

企业职工基本养老支出2014年左右开始超过养老基金收入

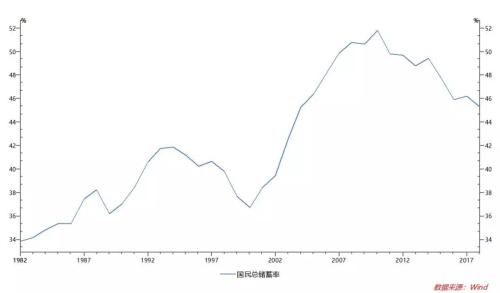

图表3:老龄化的影响之二,降低国民总储蓄率,影响资本积累

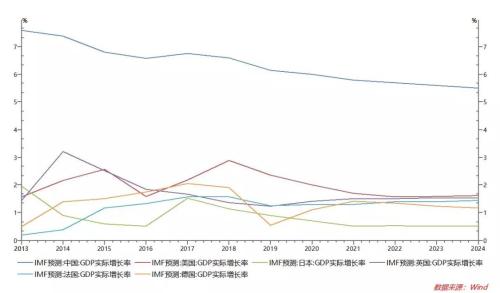

图表4:全球经济仍在寻底

第二部分:经济结构变局及政策

新冠对消费冲击影响大,未来政策对冲重在保底

2.1新冠直接冲击旅游餐饮等消费,批发零售消费贡献有可能滞后

此次新冠疫情,很多人与2003年的非典类比。我们认为,疫情防疫类比可增强中国抗击新冠疫情的行动能力;但对于将新冠与非典的经济类比以及大类资产表现类比,我们认为,应该充分认识到中国经济正在历经的变革,在变局中理解目前,才是首要。

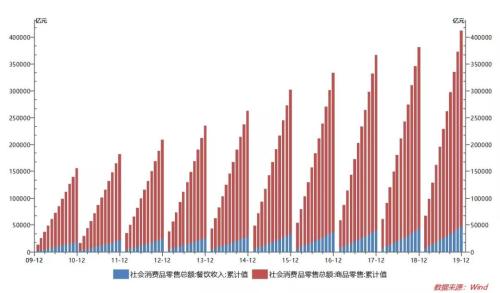

中国经济结构的变局。从某种角度看,这是中国政策层推动新经济发展理念,增强内生发展动力,制约杠杆型增长的主动选择。(1)2003年,中国处于入市后,城镇化,消费升级等经济增长的强烈内生动力时期。2020年,中国经济内外挑战增多,新经济尚待寻找新增长动力 (2)2003年,中国GDP11.7万亿,2020年超100万亿 (3)中国经济三架马车,2003消费GDP32%左右,2019上升到54%(4)中国决策层,主动选择不再以杠杆型拉动投资刺激增长,包括拉动基础设施,房地产等,刺激经济。

此次新冠疫情,由于封城闭门等防控措施,首当其冲影响消费。从消费的构成看,首当其冲影响旅游,餐饮,影视。此处借用网络券商估算,2020第一季度,这些消费当季减少超1万亿,占全年GDP接近1%;批发零售类的刚需消费有可能滞后贡献,有待后续观察。

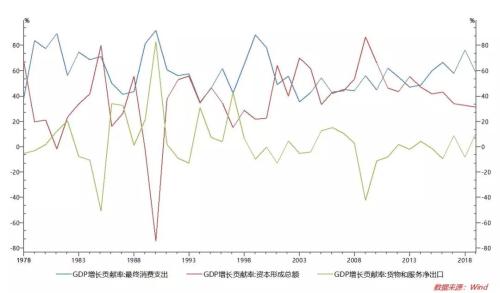

图表5:消费占中国经济的比重显著上行,中国主动选择减少杠杆投资刺激经济

图表6:新冠带来的消费减少和滞后,会直接影响GDP增长率

2.2 政策对冲重在保底而非刺激

转变经济增长方式,无论新冠与否,已在途中。新冠除非带来经济的严重失速,我们认为,不会有政策的大幅度放水。

具体影响。新冠直接影响1-2个季度的中小企业用工,生产,债务违约等不小的问题;国际上对新冠的各式负面防范,会影响中国进出口贸易,但贸易在目前经济结构中贡献有限;房地产停盘不允许销售,但刚需可能会滞后弥补(请参考资本8月刊-存量经济下的地产经济)。

剩下的中国经济增长主要动力中,有基础设施。基础设施一直是政府的周期对冲政策工具。但中国决策层,已深刻前瞻杠杆型基础设施的负面影响;并且已采取多种地方融资措施开前门堵后门。信托深受地方融资新政的影响。政信方面,信托业务正在面临地域下沉,信用下沉的现实问题。

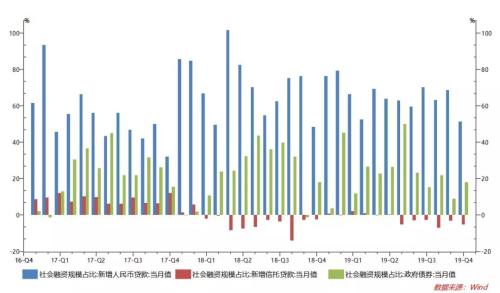

图表7:地方政府债券加快发行,信托贷款快速分流

第三部分:新冠更加加强宽松预期,信托有择机机会但防雷仍是首要

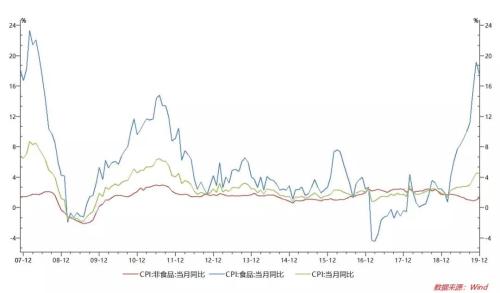

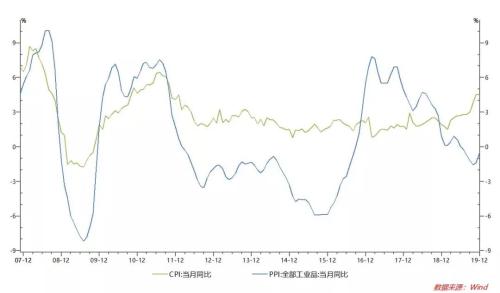

所谓“更加”,是指国内政策对2020下半年宽松预期,本来已成共识。经济见底需要政策宽松助力,但2019下半年以来的CPI上行,掣肘了货币宽松空间。原本预计2020年下半年,“猪周期”随着生猪补库存逐步缓解,给货币宽松提供更多空间。

新冠疫情更加加强宽松预期。由于短时间内可能带来对中小企业债务,用工人群的社会保底需求加大;对国内投资环境如股市的事件冲击;国际上封锁疫情可能对贸易短期冲击;货币宽松有可能加速出台。

对信托而言,政策对冲下,政信,甚至包括房地产,都有可能有择机机会。但现实条件下,应该充分认识到政策的着力点,政策的理念,是保底而非刺激。也要充分认知在信用链传导末端业务冲击增多的主要矛盾,防雷仍是首要。转型势在必行。

对信托消费金融业务而言,我们不认为新冠会带来强刺激。相反,由于信托消费金融业务的客户及资产下沉特征,我们认为疫情的冲击,更应该强化对消费金融业务的真实坏账率,审慎资本充足率的认知,并更加强化交易结构的管理。

图表8:CPI原本制约货币宽松时点,原本预期的2020下半年宽松政策会被新冠加速推出

结论

由于经济所处阶段和经济结构变化,目前中国经济与非典时期相比,都有实质变化。因此后续政策选择及对资产的影响,都会不同。我们需要在经济大格局中,理解突发的新冠疫情及对信托大类资产业务的影响。无论疫情发生与否,国内外经济寻底仍在进程,实质宽松是全球经济不得不的选择。中国经济正在践行新发展理念,无论疫情与否,都已在路上。

新冠过后,2020宽松预期加强,但防雷仍是首要。信托传统发展引擎需要面对地域下沉,信用下沉,货币虽宽松但信用链末端传导不畅等问题。转型势在必行。

中粮信托首席研究员:赵晓东

2020年2月2日

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:唐婧

Copyright © 2017-2018

Copyright © 2017-2018